CPA-Consultingでは東証プライムの会社様を始めとして、業務領域に連結決算を多分に含んでおります。若手コンサルタントの連結決算業務への参画を念頭に、初回の研修として連結決算の進め方について研修を実施いたします。

Adenda

~全体感~連結決算は単体決算と比較して、バリュエーションが小さく難易度が比較的に高い特徴があります

~会計知識の必要性~連結決算の準拠性(ルール)は、会計基準に即したもので企業の裁量の余地が比較的に少なく、連結会計基準の熟知が求められます

1.連結決算の進め方

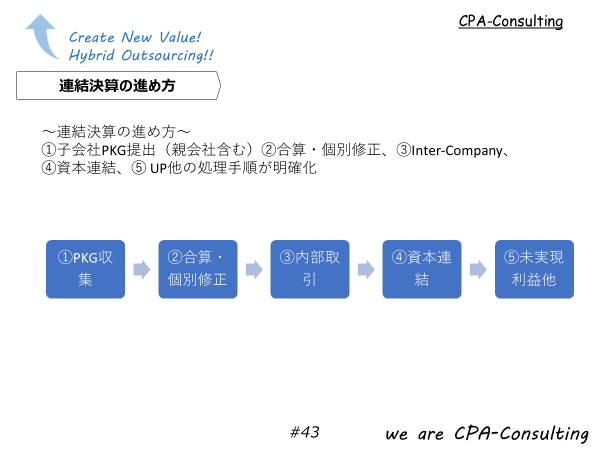

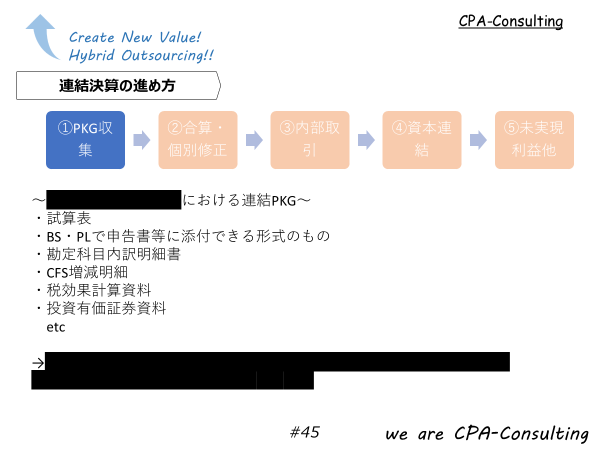

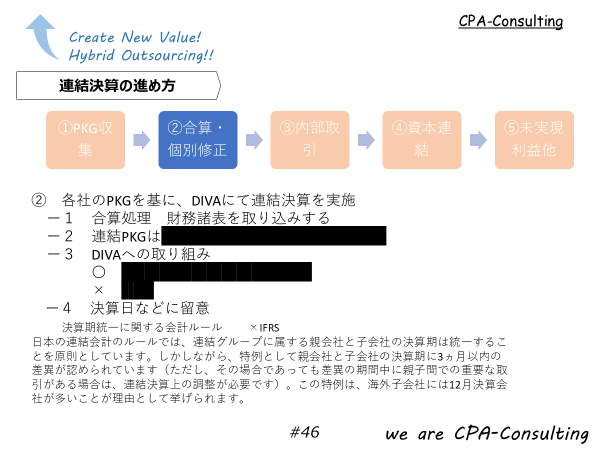

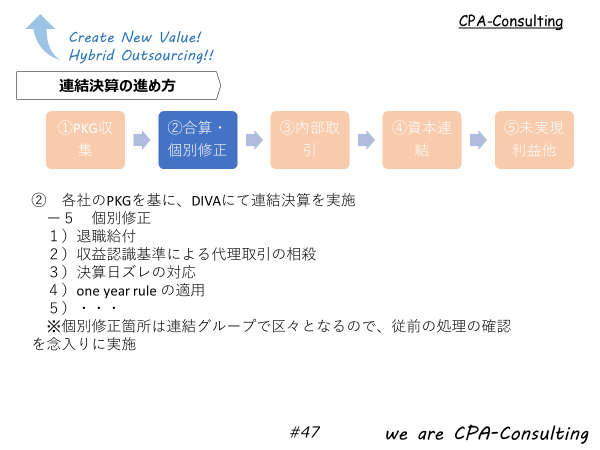

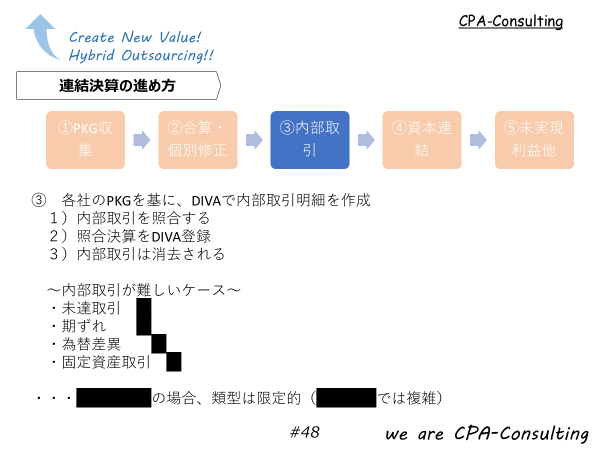

連結決算は処理プロセスに段階があり、決算進捗の管理メッシュや複数人で処理する場合の担当分けなどに、以下の①~⑤のような代表的な工程(連結決算のプロセス)を用いることが一般的です

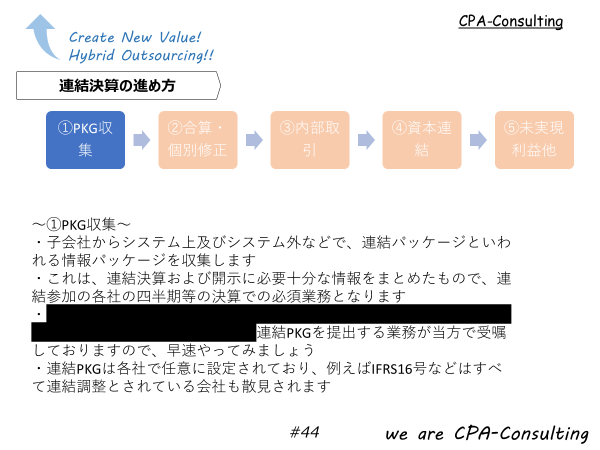

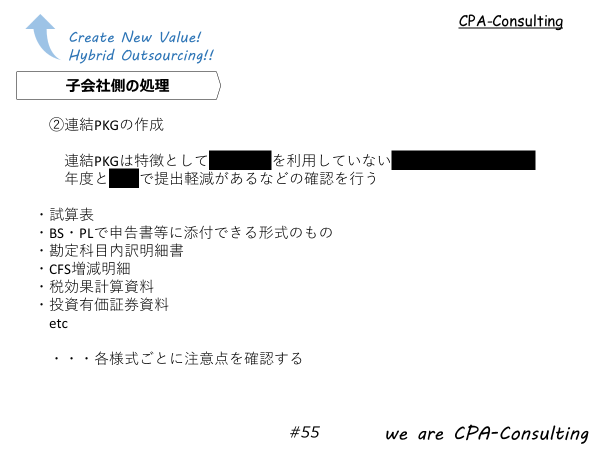

そもそも連結パッケージとは何かを説明いたしました。また実務上の特徴であるグループごとの固有項目があるケースがほとんどであることも言及しています。

具体的な提出物として、連結パッケージで定義されているものを説明しています。

合算処理について、決算日のズレなどが重要で、レートや期ずれ取引の対応などが生じます。

実務で比重が重いのが”個別修正”といわれる仕訳の分類で、各社で固有の個別処理の連結決算に適合するための修正処理があります。

内部取引については、①PKG収集を内部取引単独で実施するケースが決算早期化のPOINTとして代表的な手法です。(①PKG内部取引→②個別修正→③内部取引照合・消去、①PKG収集(内部取引以外)→②・・・)

内部取引の照合や消去に時間を要するケースとしては、未達取引、決算日の違いによる期ずれ、個別決算で用いられるHRと連結決算で円換算するレートの差異や固定資産取引などが代表的です。

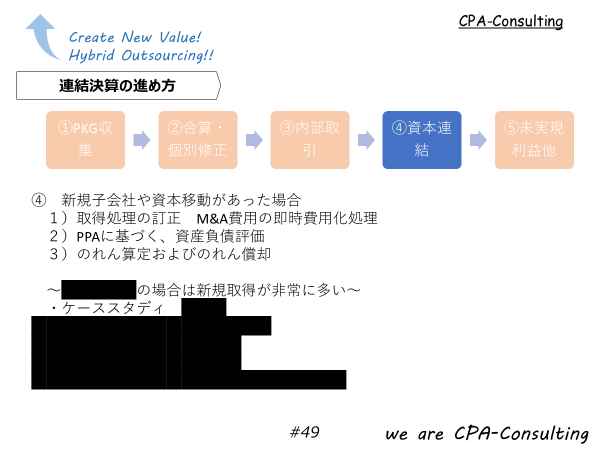

資本連結については、新規取得の手順で研修します。ケーススタディにより取得処理のアウトラインを理解いただきました。

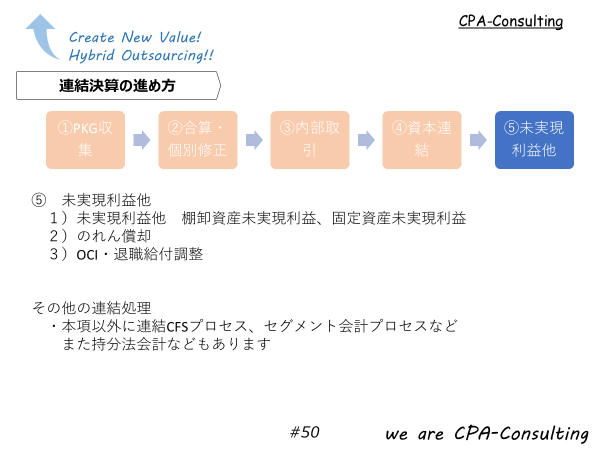

それ以外の連結調整処理を実施して、連結精算表を完成させます。代表的な調整処理に、未実現利益の調整、のれん償却などがあります。

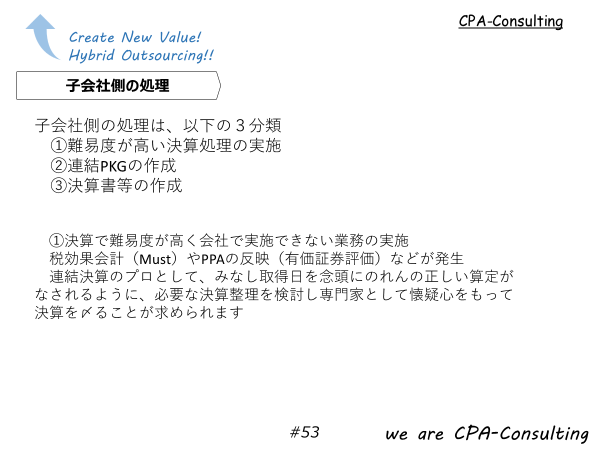

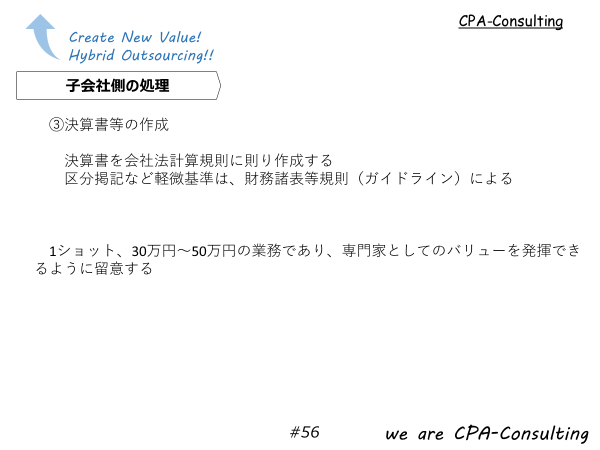

2.子会社側の処理

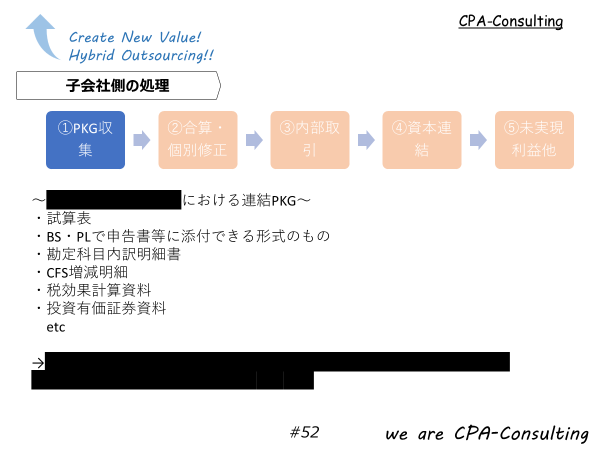

受託業者として連結グループ傘下の上場子会社として、連結決算における役割は連結PKG提出であるとも言えます。上場子会社の連結決算における処理を中心に、研修を続けます。

定義されている連結PKGについて、内容や締め切りを確認します。システムで提出する場合が増えていますが、システムとそれ以外のメールやフォルダ共有を弊方する場合も一般的です。

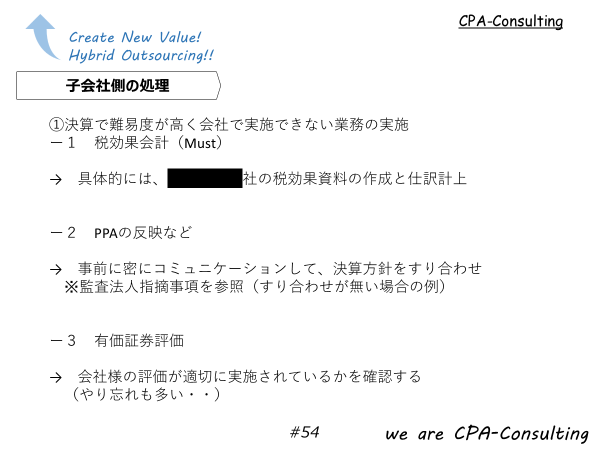

受託業者として直面するのが、会社様が単独ではこれまで難易度の点で実施できなかった税効果会計などの決算処理プロセスを確立することがあります。経理アウトソーシングが発生している要因にもなっていますので、ほとんどの受託会社で最大の課題とも言えます。

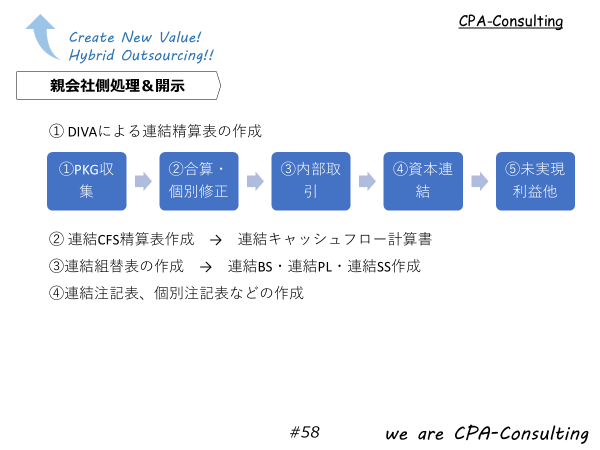

3.親会社側処理&開示

連結決算としては、メインパートの親会社側の処理について、研修資料を離れて実際のシステムや帳票を利用して研修を実施しました。Part1の進め方で触れていない連結CFSや開示についても触れて知識を深めています。

研修の最後は、実際の9月に業務を実施する連結決算についての準備事項をお知らせして、実務に直結する研修にさせて頂きました。メンバーからは様式の作成方法など、より具体的な研修を次回要望されましたので、共有しておきます。

当社ではコンサルタントへの投資を継続して実施して参ります。会計知識はTACで勉強すればよいので、経理実務知識やコンサルティングのポイント、BPOの運用についてのスキル醸成を進めております。

商号 合同会社CPA-consulting

所在地 〒104-0061 東京都中央区銀座1丁目12番4号N&E BLD.6F

電話番号 080-6501-1474

問い合わせ CPA-Consulting inc 経理業務のアウトソーシング

メール yasutake.yotaro12345@cpa-consulting.net

代表者 安武庸太郎

事業内容 経理・連結BPO

医慮介護 M&Aサービス

電子申告

IPO支援

コメント