決算の裏側に潜む「緻密な美学」:ミスをゼロにするプロの工程表、その驚愕の実態

1. イントロダクション:決算の成否を分ける「工程表の哲学」

上場企業の決算業務において、プロフェッショナルが直面するのは「一分の隙も許されない正確性」と「息つく暇もないスピード」という、相反する極限の要求です。法廷申告期限や監査法人への提出納期という「動かしがたいデッドライン」を前に、わずか一箇所の算定誤りが企業の社会的信用を失墜させる引き金になり得ます。

こうした極限状態において、真のプロフェッショナルは決して個人の「勘や経験」という不確実なものに命運を預けません。彼らが依拠するのは、業務を極限まで分解し、誰が・いつ・どの基準で遂行するかを完全に定義した「緻密な工程表」という仕組みです。本レポートでは、ミスを構造的に排除し、品質を芸術の域まで高める「工程表の哲学」とその驚愕の実態を解き明かします。

2. 業務の「解像度」を極限まで高める:全52業務の分解と格付け

プロの工程管理の第一歩は、業務を「これ以上分解できない最小単位」まで細分化し、その本質を格付けすることにあります。本プロセスでは、連結決算業務を全52タスクに分解。さらに、海外子会社における「決算期の2ヶ月ずれ」の調整といった高度な論点を含め、以下の難易度分類に基づきリソースを最適配分しています。

単なる作業の羅列ではなく、難易度に応じて作業者と査閲者を厳格に使い分ける。この「リソース配分の美学」が、判断を要する領域に専門家の能力を集中させ、定型業務のエラーを仕組みで防ぐ盤石の体制を実現しています。

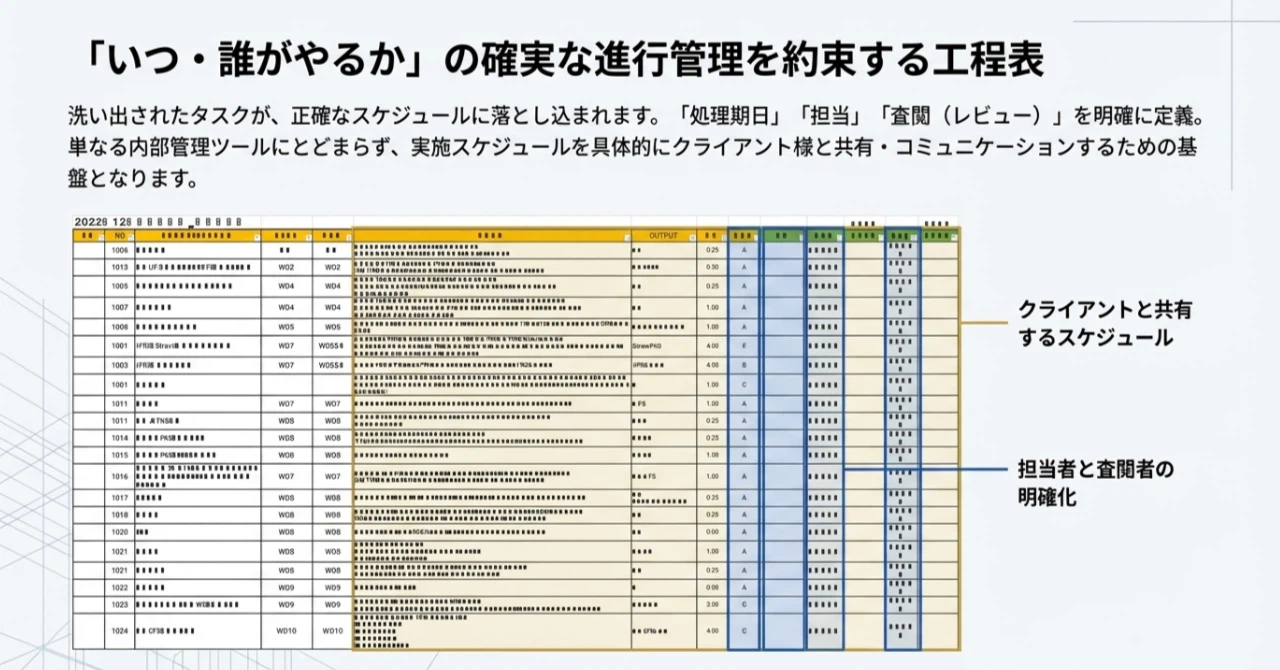

3. 時間軸の支配:「WD(営業日)」による緻密なスケジュール管理

決算業務のスケジュールは、単なる日付ではなく、期末日を起点とした「WD(Work Day/営業日)」によるカウントダウン方式で管理されます。特に「午前10:00」といった分単位のデッドライン設定が、プロの現場の緊張感を象徴しています。

- WD7:子会社データの入手期限 タイ子会社の「非監査」かつ「2ヶ月の決算期ずれ」の取り込みや、台湾子会社の財務諸表入手を完了。ここが連結決算の絶対的なスタートラインです。

- WD12-16:連結修正・IFRS調整フェーズ 内部取引の相殺、IFRS16号(リース)の調整など。WD15の午前10:00といった刻限までに、親会社単体の財務諸表の入手・転記を終える二段構えの体制を敷きます。

- WD17以降:アウトプット作成 決算短信、持分変動計算書、一株当たり情報などの開示書類を作成。WD19の午前10:00には監査法人への最終提出納期が設定されるなど、秒刻みの進行が求められます。

「実施日」だけでなく「レビュー期日」と「提出納期」を個別に設定する。この緻密な時間管理が、デッドライン遵守を確実にする「時間軸の支配」を可能にしています。

4. 属人化を排除する「I-P-O」マニュアルと標準化の仕組み

特定の担当者に依存する「属人化」は、決算における最大の脆弱性です。プロの工程表は、すべての業務を「INPUT (入力)」「PROCESS (処理)」「OUTPUT (出力)」の3要素で再定義し、手順書へと昇華させています。

- INPUT (入力): どのメールグループから、どの会計システムを用いて何の資料を入手するか。外貨換算であれば、指定銀行のCSVデータから日次レートを取得する、といった手順まで特定します。

- PROCESS (処理): 専門的な「判断基準」を明文化。

- 請求書の見極めポイント: 「上部に請求書またはInvoiceの記載があるか」「支払い期日・期限の記載があるか」「振込先口座情報の有無」を目視確認。

- 複雑な会計処理: リース会計における資産除去債務のグロスアップや、外貨換算におけるAR(平均レート)とCR(期末レート)の厳格な適用。

- OUTPUT (出力): 最終的な報告形式や、開示システムへの転記方法、誰に提出するかを定義。

このように、複雑なIFRS調整から日常の請求書処理までを「業務設計図」に落とし込むことで、誰が担当しても「プロの品質」が再現される仕組みを構築しています。

5. ミスをゼロにする「多層防御」:査閲とフィードバックの循環

エラーを検知し、組織の血肉とするための「多層防御」が、工程表の核心です。

査閲者の視点とチェックリスト

実行者と査閲者の役割を完全に分離し、以下の「プロのチェック視点」をリスト化して徹底しています。

- 整合性チェック: 財務諸表間での数値一致、剰余金の直接変動の有無。

- 計算チェック: 一株当たり情報の算定根拠や、IFRS調整における税効果計算の正確性。

- 記載例照合: 最新の開示記載例との整合、XBRLタグの未マッピングエラーの排除。

生産性管理とナレッジの蓄積

「決算短信作成:16.0時間」「IFRS修正仕訳:4.0時間」といった「目標工数」と「実績時間」を対比させ、リアルタイムで可視化します。これは単なるスピード向上のためではなく、高度な判断を要する業務が短時間で処理されすぎていないか、すなわち「品質リスク」を診断するためのツールです。

また、過去の指摘事項(一株当たり情報の算定誤り、議決権記載ミス、XBRLエラー等)はすべて「引き継ぎメモ」として蓄積。これを次期の工程表に反映させることで、組織の記憶を風化させず、ミスの再発を未然に防ぐ循環を完成させています。

6. 結論:緻密な工程表がもたらす「経営への信頼」

徹底した工程管理と標準化の先に、私たちが目指すのは「経営情報の信頼性」という無形の資産です。不確実な「個人の能力」を、確実な「組織の仕組み」へと変換すること。それこそが、ガバナンスを強化し、決算早期化と情報の正確性を両立させる唯一の道です。

プロフェッショナルが運用するこの工程表は、単なるタスクリストではありません。それは、投資家やあらゆるステークホルダーに対する誠実さの証であり、組織が掲げる「品質に対する揺るぎない意志」の現れなのです。

コメント