1. はじめに:CPA-Consultingのサービス品質を支える運用基盤

CPA-Consultingが提供する会計・税務BPOサービスの核心は、単なる「労働力の提供」ではなく、計算し尽くされた「運用アーキテクチャ」にあります。高度な専門性が求められる決算・開示業務において、属人性を徹底的に排除し、適時性(タイムライン遵守)とプロフェッショナルな品質を両立させる源泉は、以下の3つの柱で構成される強固な運用基盤にあります。

- 業務一覧:受託範囲の全タスクを構造化し、難易度とリスクを定義。

- 工程表:Working Day(WD)単位の逆算管理と、負荷平準化を実現。

- マニュアル:情報アーキテクチャに基づき、手順と判断基準を標準化。

本レポートでは、これらの要素がどのように相互作用し、監査対応にも耐えうる「再現性の高いサービス品質」を担保しているかを詳述します。

2. 運用基盤を構成する3つの要素

2.1 業務一覧:受託業務の全体像と難易度の定義

「業務一覧」は、プロジェクトの全容を可視化するマスターデータです。すべてのタスクに対し、難易度ランクとインプット・アウトプットを定義することで、最適なリソース配分とリスクコントロールを可能にします。

※難易度D(分析・意見表明)は、高度なアドバイザリー領域として定義されています。 CPA-Consultingでは、このランクに基づき、難易度CやEには公認会計士や元Big4出身の専門家を配置し、難易度Aには効率性を重視した実務者を割り当てることで、組織的な品質担保を実現しています。

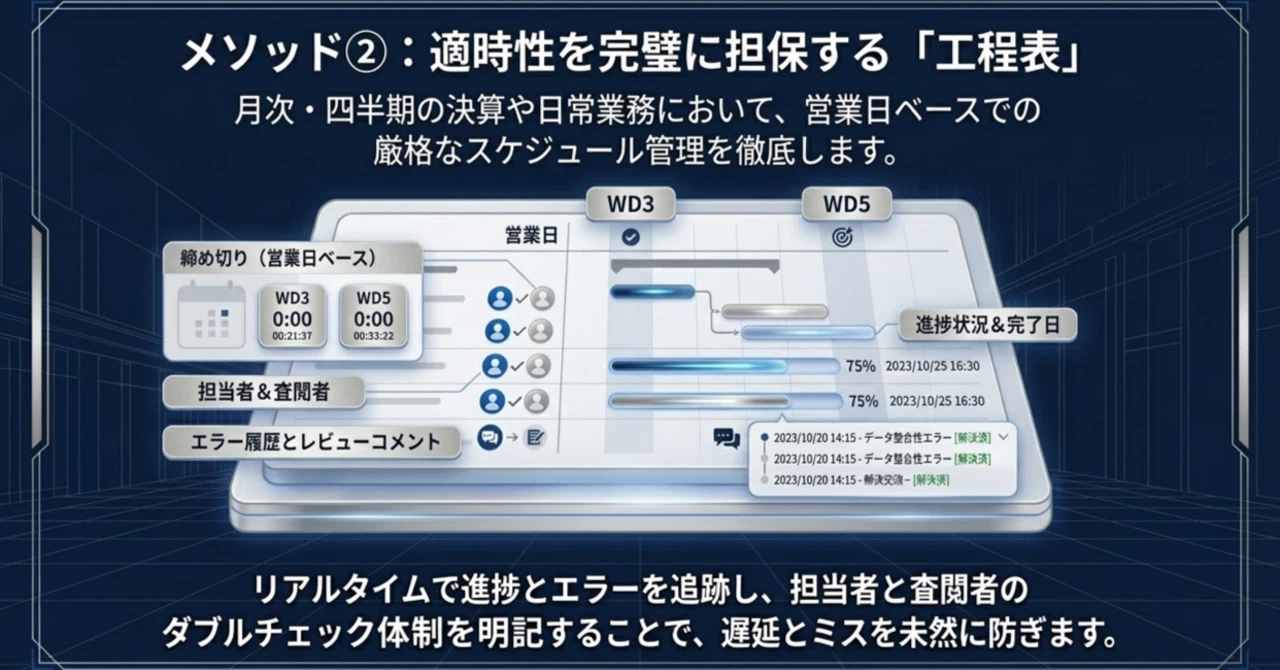

2.2 工程表:Working Day(WD)単位のタイムライン管理

「工程表」は、最終納期(EDINET提出等)から逆算された精密な運行図です。単なる締め切り管理にとどまらず、以下の「リスク制御機能」を備えています。

- WD(営業日)単位の進捗管理:「実施日」と「CPAレビュー期日」をWD単位で設定し、監査法人への提出納期から逆算したスケジュールを死守します。

- 負荷の平準化(事前着手):工程表には「事前着手可能項目」のフラグを設けています。これにより、繁忙期にタスクが集中するのを防ぎ、業務の平準化を図ります。

- 二重の検閲体制:すべての工程に「実務者」と「査閲者」を明記。査閲者が承認して初めて「完了」となるダブルチェック機能が、フローに組み込まれています。

2.3 マニュアル:標準化された作業手順と留意事項

「マニュアル」は、誰が担当しても同一の成果を出すための「情報の設計図」です。操作手順の羅列ではなく、認知負荷を低減しミスを誘発させない工夫を凝らしています。

- 視覚的ガイダンス:システム操作手順(例:MFクラウド債務支払い)において、UIと連動した「1⃣~4⃣」といったステップ番号を付与。迷いのない作業を実現します。

- 判断基準の明文化(POINT):単なる「DL・登録」作業にも、「上部にInvoiceの記載があるか」「銀行口座情報の有無」といった「請求書見極めポイント」を具体化。

- 暗黙知の形式知化:過去の経験則(例:不明点は雑費処理、過去履歴の参照方法)をマニュアルに組み込み、属人性を排除しています。

3. 3要素の相互関連性とサービス品質への寄与

これら3要素が有機的に連携することで、持続的な品質向上サイクルが機能します。

- 業務の特定(業務一覧):対象業務の難易度に応じた「専門家の配置」を決定。

- 実行の管理(工程表):「いつ、誰が、どの順番で」やるかをスケジューリング。事前着手を活用し、納期遅延リスクを極小化。

- 品質の維持(マニュアル):標準化された手順で実行。エラーが発生しやすい箇所には過去の「指摘事項」を反映。

この連携の最大の特徴は、**「生きたフィードバックループ」**にあります。実務で得られた「気づき」や監査法人からの「監査指摘」は、即座に工程表の備考欄やマニュアルの留意事項へフィードバックされます。これにより、同様の事象を再発させない「学習する組織」としての運用を実現しています。

4. 運用基盤の活用具体例(匿名化事例)

4.1 事例A:IFRS連結決算・開示業務における高度な進捗管理

複雑なIFRS適用企業(事例A社様)において、WD7の子会社データ入手からWD20の有価証券報告書作成まで、分刻みの納期管理を実施しています。

- 高度な専門性:「のれん償却戻し」や「連結キャッシュ・フロー計算書組替(自己株式取得等)」、「IFRS16号(リース)計算」といった難易度C・Eのタスクに専門家を配置。

- リスク管理の徹底:過去に発生した「1株当たり情報の算定誤り」や「XBRLデータの未マッピング(エラー)」といった監査指摘事項を工程表の「評価」欄に記録。次期においては当該項目を重点チェック対象とすることで、開示ミスをゼロにする体制を構築しています。

4.2 事例B:経理BPOにおける日常業務の標準化

日常的な債務管理や経費申請代行を行う事例B社様では、マニュアルと「気づき」の連動により高い正確性を維持しています。

- 微細な判断基準の標準化:「R&D部門の支出は研究開発費とする」「外貨レートは三菱TTMを採用する」といった固有のルールをマニュアルに反映。

- 税務リスクの回避:現場での気づきに基づき、「業務上の立替金は課税対象外」といった税務上の留意点をマニュアルの「POINT」に追記。実務者の判断ミスによる税務リスクを未然に防いでいます。

5. 結びに代えて:継続的な品質向上への取り組み

CPA-Consultingの運用基盤は、固定されたものではありません。日々の業務で蓄積される「監査指摘」や「現場の気づき」を、工程表やマニュアルという「血管」に流し続けることで、常に進化し続けています。

「業務一覧」でリスクを予見し、「工程表」で時間を制し、「マニュアル」で品質を均質化する。この徹底した構造化こそが、CPA-Consultingが提供する「Audit-Ready(常に監査に対応可能な状態)」なサービスの基盤です。私たちは、この強固な運用基盤を通じて、お客様に揺るぎない信頼と安心を提供し続けます。

コメント